거래를 하다보면 계약이 체결되었다가 해제 혹은 취소 되는 경우가 많다.

계약 자체는 해제가 되면 물품이나 대금을 원래대로 돌려주기만 하면 문제는 없지만

여기서 끝은 아니다.

바로 공급시기에 맞춰 발행산 세금계산서도 원래대로 처리를 해야된다.

이 때 가볍게 생각한다면 세금계산서도 취소를 하면 끝이겠지만...

세금계산서는 취소가 안되기 때문에 '수정세금계산서'를 발행해야된다.

수정세금계산서

세금계산서는 취소가 되지 않는다. 따라서 기존 세금계산서와 관련해서 변동사항이 생길 경우,

수정세금계산서를 발행해서 처리해야된다.

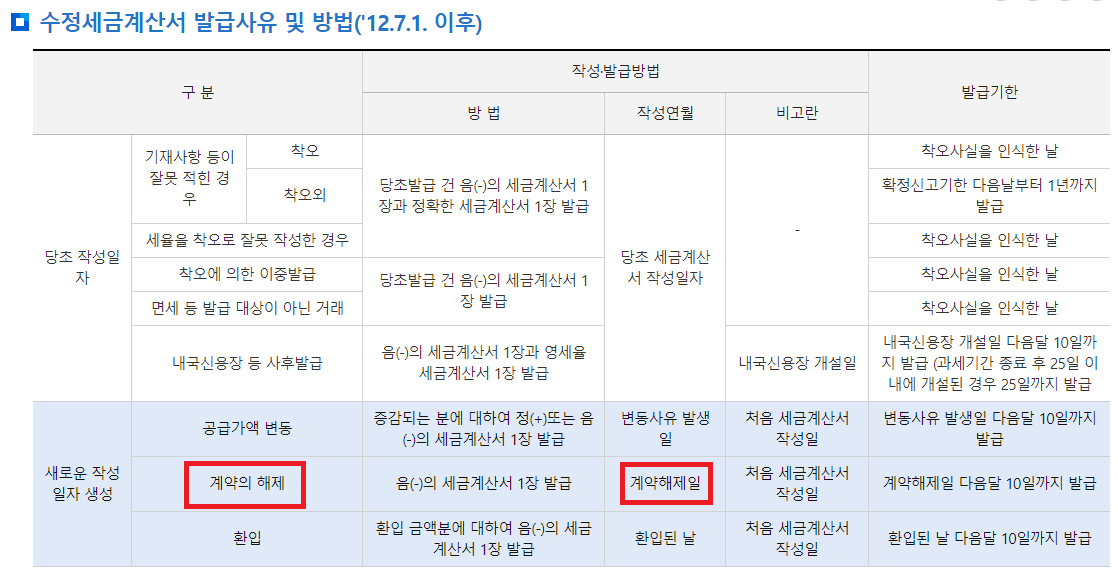

수정세금계산서의 발급사유는 여러가지가 있다.

1) 기재사항 착오 정정 등

2) 착오에 의한 이중발급

3) 내국신용장 등 사후 개설

4) 공급가액 변동

5) 계약의 해제

6) 환입(반품)

대표적인 경우가 위의 여섯가지인데,

이중에 만약 계약 자체가 해제(취소)가 되어 재화 또는 용역이 공급되지 않은 경우에는

'계약의 해제' 사유로 선택 후 수정세금계산서를 발행하면 된다.

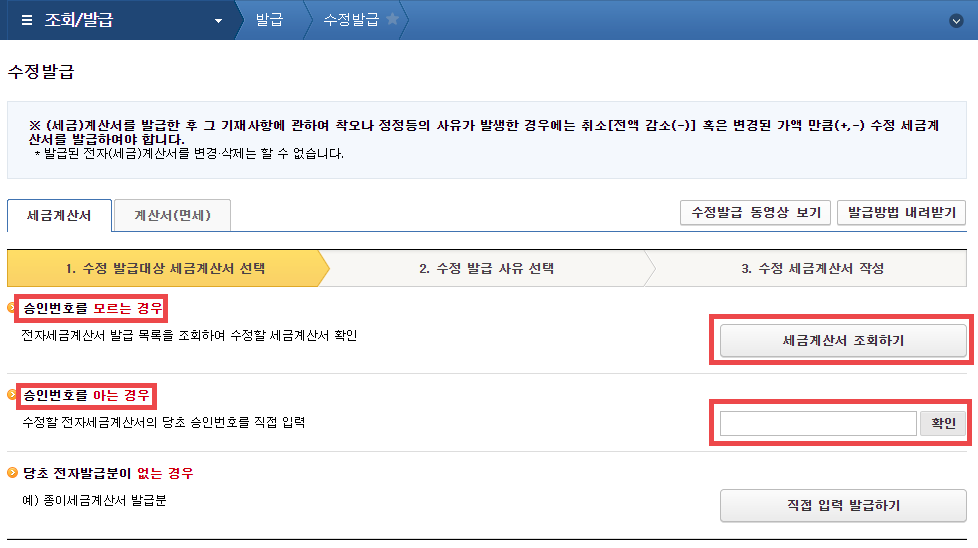

홈택스에서 수정세금계산서 발급화면으로 들어간다.

수정할 세금계산서의 승인번호를 안다면 바로 입력,

그렇지 않다면 조회를 하면 된다.

우리는 계약의 해제로 수정세금계산서를 발행할 것이므로

여러가지 사유 중 '계약의 해제'를 선택한다.

추가로 알아두면 좋은게 있다.

사유를 선택하는 화면을 보면 위 3개, 아래 3개로 나누어져 있다.

위 3가지의 사유는 기존 세금계산서 발행일이 1월 1일이면 1월 1일자로 수정세금계산서가 발행이 되는 것이고,

아래 3가지의 사유는 기존 세금계산서 발행일이 1월 1일이고 오늘이 3월 1일이라면 3월 1일자로 수정세금계산서 발행되는 것이다.

이 차이가 중요한 이유는 바로 가산세 때문이다.

오늘이 3월 1일이라고 했을 때, 1월 1일자의 세금계산서를 '단순 착오'로 수정발행하게되면 1월 1일자로 수정세금계산서가 발행되므로 가산세가 나올 수 잇다.

홈택스에도 '※가산세 유의'라고 경고(?)를 하고 있다.

계약의 해제를 수정사유로 선택하면, 자동으로 기존 금액에 (-) 금액으로 입력이 되어서 나온다.

(위 사진은 자동입력된 정보를 지운 화면)

여기서 확인해야되는 것은, 기존 세금계산서의 작성일자가 1월 1일이라고 하더라도

계약이 해제된 날짜가 3월 1일이면 작성일자를 3월 1일로 해야된다는 것이다.

즉, 작성일자는 '계약의 해제일'로 하고,

수정세금계산서를 발행하면 부(-)의 세금계산서 1장이 발급된다.

그리고 계약의 해제 사유로 수정세금계산서를 발급할 경우, 발급 기한은 계약해제일 다음달 10일까지 발급해야된다.

따라서 계약의 해제일로부터 발급기한이 지나지 않았다면, 가산세는 없다.

관련해서 국세청 홈페이지를 보면 깔끔하게 정리되어 나와있다.

국세청

국세청

www.nts.go.kr

(출처: 국세청, 위 링크)

국세청 홈페이지에도 계약의 해제로 수정세금계산서를 발행할 경우, 작성일자는 계약해제일로 하라고 나와있다.

여기에 추가로, 시기에 따라 부가가치세를 수정해야되는지 고민이 될 수 있다.

계약의 해제로 수정세금계산서를 발급했을 경우에는 부가가치세 수정신고 대상이 아니다.

국세청에서는 '환입 등 수정사유가 발생한 시기가 공급시기 이므로 사유 발생한 과세기간에 신고대상'이라고 하고 있다.

'슬기로운 생활 > 4대보험, 인사' 카테고리의 다른 글

| 근로소득 원천징수영수증(지급명세서) 발급 받는 방법 + 사업소득 지급명세서 (홈택스) (0) | 2023.06.09 |

|---|---|

| 건강보험 보수월액 변경하기 (건강보험료 폭탄 피하기 두 가지 방법) (0) | 2023.06.09 |

| 4대보험 법인대표자 무보수 신고하기 (무보수 확인서, 무보수 신고) (1) | 2023.06.07 |

| 1분만에 사업자등록증 재발급 받기 (홈택스 사업자등록증 재발급) (0) | 2023.06.07 |

| 예술인고용보험 가입 및 취득하기 (성립신고부터 취득신고까지) (0) | 2023.06.02 |